girls globe

girls globe

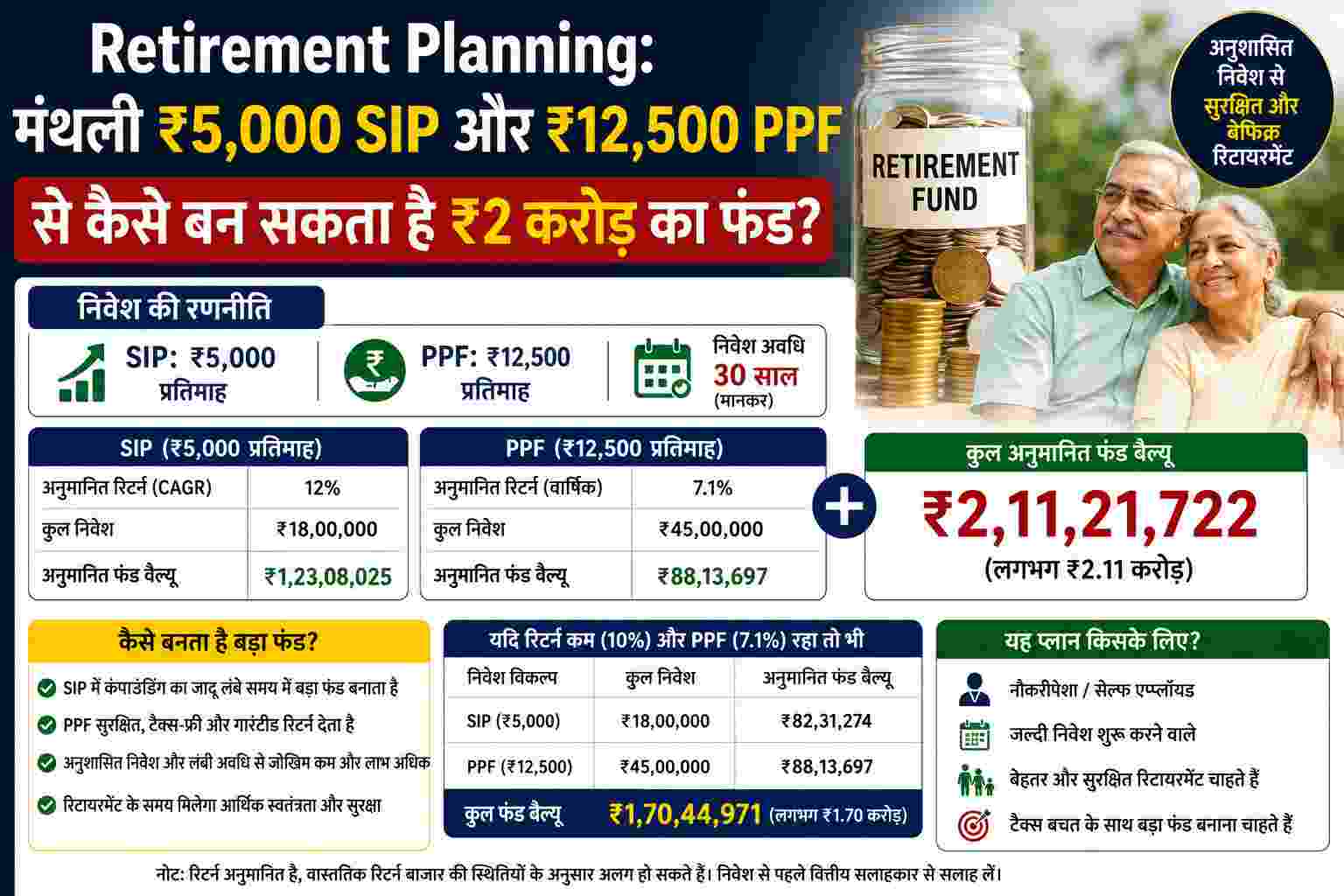

क्या आपने अपने बुढ़ापे को सुरक्षित करने के लिए रिटायरमेंट प्लानिंग (Retirement Planning) शुरू कर दी है? यदि आपका जवाब ‘ना’ है, तो इसे आज ही पूरा कर लें। पर्सनल फाइनेंस का सबसे बड़ा नियम है कि लंबी अवधि में नियमित रूप से निवेश करने पर चक्रवृद्धि ब्याज (Compounding Interest) का ऐसा जादू चलता है कि एक बड़ा फंड आसानी से तैयार हो जाता है। कई लोग बहुत देर से निवेश की शुरुआत करते हैं, जिससे उनके पैसे को बढ़ने का पर्याप्त समय नहीं मिल पाता।

लेकिन घबराइए मत, आज हम आपको एक ऐसा बेहतरीन और व्यावहारिक फॉर्मूला बताने जा रहे हैं, जिसके तहत आप हर महीने ₹5,000 की म्यूचुअल फंड एसआईपी (SIP) और ₹12,500 के पीपीएफ (PPF) निवेश के तालमेल से आसानी से ₹2 करोड़ का रिटायरमेंट फंड खड़ा कर सकते हैं। आइए जानते हैं टैक्स कटने के बाद के इस पूरे कैलकुलेशन को आसान शब्दों में।

पीपीएफ (PPF): टैक्स के लिहाज से सबसे सुरक्षित और अट्रैक्टिव स्कीम

पब्लिक प्रोविडेंट फंड यानी पीपीएफ लंबी अवधि के सुरक्षित निवेश के लिए एक बेहतरीन सरकारी योजना है। इस स्कीम में एक वित्त वर्ष में अधिकतम ₹1.5 लाख (यानी ₹12,500 प्रति माह) तक का निवेश किया जा सकता है।

-

EEE कैटेगरी का महालाभ: यह स्कीम एग्जेम्प्ट-एग्जेम्प्ट-एग्जेम्प्ट (EEE) की श्रेणी में आती है। इसका मतलब है कि इसमें पैसा जमा करने पर, मिलने वाले ब्याज (Interest) पर और मैच्योरिटी की पूरी राशि पर सरकार को एक रुपया भी टैक्स नहीं देना पड़ता।

-

15 साल का कैलकुलेशन: मशहूर टैक्स एक्सपर्ट बलवंत जैन के अनुसार, पीपीएफ स्कीम 15 साल में मैच्योर होती है। यदि आप हर महीने ₹12,500 का निवेश करते हैं:

-

कुल निवेश: ₹22,50,000

-

अनुमानित ब्याज: ₹18,18,209

-

मैच्योरिटी पर कुल राशि (पूरी तरह टैक्स फ्री): ₹40,68,209

-

म्यूचुअल फंड इक्विटी SIP: ₹5,000 मासिक का दम

पीपीएफ के साथ ही आपको म्यूचुअल फंड की एक अच्छी इक्विटी स्कीम में हर महीने ₹5,000 की एसआईपी (SIP) शुरू करनी है और इसे भी 15 साल तक लगातार जारी रखना है।

-

15 साल का एसआईपी रिटर्न: 15 वर्षों में आपका कुल निवेश ₹9,00,000 होगा। यदि हम सालाना औसतन 12 फीसदी का रिटर्न ($12\%\ Return$) भी मानकर चलें, तो 15 साल बाद आपका यह पैसा बढ़कर ₹23,79,657 हो जाएगा।

-

15 साल बाद कुल फंड: अब अगर पीपीएफ के ₹40,68,209 और एसआईपी के ₹23,79,657 को आपस में मिला दिया जाए, तो आपके पास कुल ₹64,47,866 का एक बड़ा कॉर्पस तैयार हो जाता है।

ऐसे तैयार होगा 25 साल में ₹2 करोड़ का महा-फंड

अब इस रणनीति का सबसे दिलचस्प हिस्सा शुरू होता है। आपको 15 साल बाद निवेश करना पूरी तरह बंद कर देना है। इसके बाद, दोनों योजनाओं से मिले कुल ₹64,47,866 को आपको म्यूचुअल फंड की इक्विटी स्कीम में एकमुश्त (Lump sum) 10 साल के लिए और छोड़ देना है।

10 साल का कम्पाउंडिंग मैजिक: सालाना 12 फीसदी रिटर्न के अनुमान के हिसाब से यह ₹64,47,866 की एकमुश्त राशि अगले 10 वर्षों में बढ़कर ₹2,00,26,093 (2 करोड़ रुपये से ज्यादा) हो जाएगी। यानी आपको निवेश सिर्फ 15 साल करना है, लेकिन ₹2 करोड़ का यह फंड 25 साल में पूरी तरह मैच्योर होकर आपके हाथ में आ जाएगा।

लॉन्ग टर्म कैपिटल गेंस (LTCG) टैक्स का नया पेंच भी समझें

निवेश करते समय टैक्स के व्यावहारिक नियमों को ध्यान में रखना बेहद जरूरी है। म्यूचुअल फंड से होने वाले मुनाफे पर आपको लॉन्ग टर्म कैपिटल गेंस टैक्स (LTCG) चुकाना होगा। सरकार के मौजूदा नियमों के अनुसार, एक वित्त वर्ष में ₹1.25 लाख से ज्यादा के मुनाफे पर 12.5% की दर से टैक्स लगता है।

अंतिम निष्कर्ष: टैक्स कटने के बाद आपके पास शुरुआत में ₹61,47,866 बचेंगे। जब आप इस शुद्ध राशि को म्यूचुअल फंड में एकमुश्त निवेश करेंगे, तो 10 साल और कुछ महीनों के भीतर आपका शुद्ध ₹2 करोड़ का फंड तैयार हो जाएगा। यह रणनीति उन युवाओं के लिए सबसे अचूक है जो अपने बुढ़ापे में बिना किसी पर निर्भर रहे एक स्वाभिमानी और सुखद जीवन जीना चाहते हैं।