girls globe

girls globe

आज के दौर में हर कोई अपने भविष्य को सुरक्षित करने और वित्तीय आजादी (Financial Freedom) पाने के लिए निवेश करना चाहता है। जब बात निवेश की आती है, तो म्यूचुअल फंड (Mutual Funds) में SIP यानी सिस्टमैटिक इन्वेस्टमेंट प्लान (Systematic Investment Plan) को सबसे सुरक्षित, आसान और लोकप्रिय जरिया माना जाता है।

अक्सर लोगों के मन में यह उलझन रहती है कि “आखिर मुझे हर महीने कितने रुपये से SIP की शुरुआत करनी चाहिए? ₹500, ₹1,000 या सीधे ₹5,000?” अगर आपके मन में भी यही सवाल है, तो निवेश के इस आसान गणित और फॉर्मूले को समझकर आप आसानी से तय कर सकते हैं कि आपके बजट और भविष्य के लक्ष्यों के लिए कौन सी रकम सबसे बेस्ट रहेगी।

कितनी रकम से शुरू कर सकते हैं SIP?

म्यूचुअल फंड की सबसे बड़ी खासियत यह है कि यह किसी अमीर व्यक्ति के लिए ही नहीं, बल्कि एक आम दिहाड़ी मजदूर या स्टूडेंट के लिए भी उतना ही सुलभ है।

-

न्यूनतम निवेश (Minimum Investment): आप देश के अधिकांश अच्छे म्यूचुअल फंड्स में महज ₹500 प्रति माह की छोटी सी रकम से अपनी SIP शुरू कर सकते हैं। कुछ चुनिंदा फंड्स तो ₹100 से भी शुरुआत की अनुमति देते हैं।

-

अधिकतम सीमा: एसआईपी में निवेश की कोई अधिकतम सीमा (No Upper Limit) नहीं होती। आप अपने बजट के हिसाब से हर महीने हजारों या लाखों रुपये निवेश कर सकते हैं।

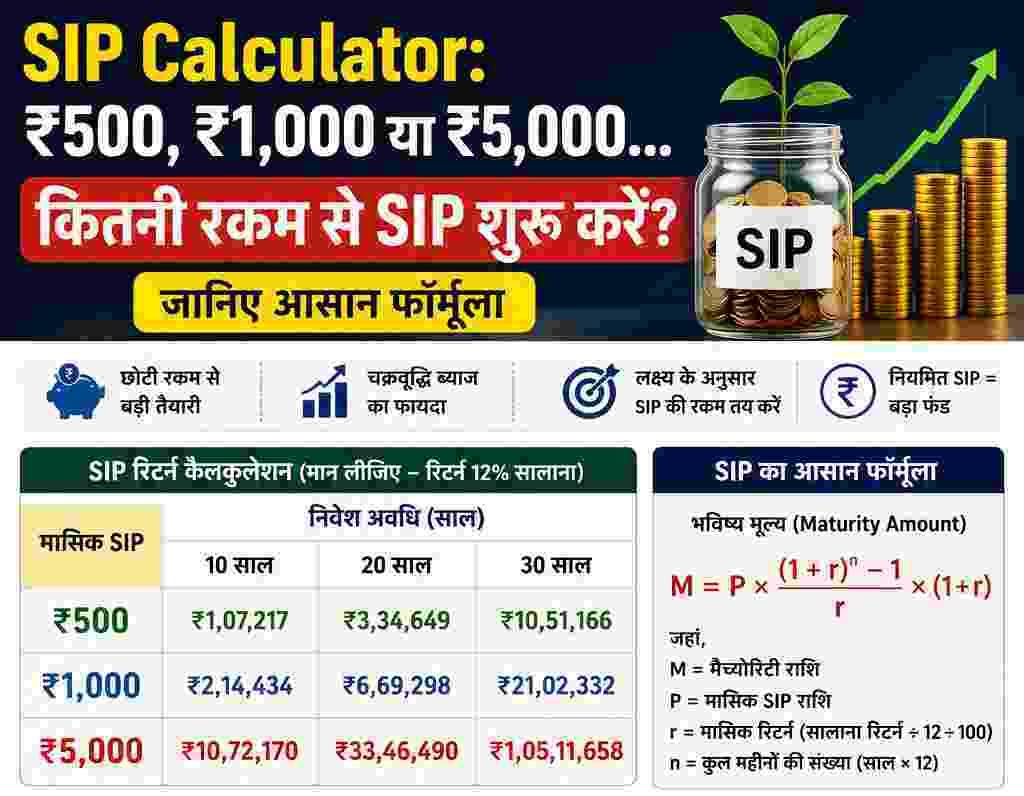

₹500, ₹1,000 और ₹5,000 की SIP का गणित (15 साल के लिए – 12% संभावित रिटर्न पर)

लॉन्ग टर्म (लंबी अवधि) में निवेश करने पर कंपाउंडिंग (Compounding – चक्रवृद्धि ब्याज) का जादू कैसे काम करता है, इसे आप नीचे दिए गए अनुमानित एसआईपी कैलकुलेटर (SIP Calculator) के आंकड़ों से आसानी से समझ सकते हैं:

| मासिक SIP रकम | 15 साल में कुल निवेश | 12% रिटर्न पर कुल फंड (अनुमानित) | 15% रिटर्न पर कुल फंड (अनुमानित) |

| ₹500 | ₹90,000 | ₹2.52 लाख | ₹3.39 लाख |

| ₹1,000 | ₹1.80 लाख | ₹5.05 लाख | ₹6.77 लाख |

| ₹5,000 | ₹9.00 लाख | ₹25.23 लाख | ₹33.84 लाख |

नोट: यह गणना म्यूचुअल फंड के ऐतिहासिक प्रदर्शन के आधार पर एक अनुमान है। शेयर बाजार के उतार-चढ़ाव के कारण वास्तविक रिटर्न थोड़ा कम या ज्यादा हो सकता है।

आपके लिए कौन सी रकम रहेगी बेस्ट? चुनिए अपना ‘आसान फॉर्मूला’

कितनी रकम से शुरुआत करनी है, यह पूरी तरह से आपकी मौजूदा आय (Income) और आपके भविष्य के लक्ष्यों (Financial Goals) पर निर्भर करता है। इसके लिए आप इन 3 श्रेणियों के फॉर्मूले को देख सकते हैं:

1. स्टूडेंट्स और शुरुआती नौकरीपेशा लोगों के लिए (₹500 का फॉर्मूला)

अगर आप अभी कॉलेज में हैं, आपको कम पॉकेट मनी मिलती है या आपने अभी-अभी इंटर्नशिप या कम वेतन वाली नौकरी शुरू की है, तो आपके लिए ₹500 प्रति माह की SIP सबसे बेस्ट है।

-

फायदा: इससे आपकी जेब पर बोझ भी नहीं पड़ेगा और आपको कम उम्र से ही नियमित निवेश करने की एक अच्छी आदत (Financial Discipline) पड़ जाएगी।

2. मध्यम आय वर्ग और छोटे लक्ष्यों के लिए (₹1,000 का फॉर्मूला)

अगर आपकी सैलरी ठीक-ठाक है और आप अगले 5 से 10 साल में कार खरीदने, वेकेशन पर जाने या किसी छोटे फंड के निर्माण की योजना बना रहे हैं, तो ₹1,000 से ₹2,000 प्रति माह की एसआईपी आपके लिए एक आदर्श शुरुआत है।

-

फायदा: इस रकम को आप आसानी से अपने घरेलू खर्चों में से बचा सकते हैं और 10-15 साल में यह एक बड़ा कॉर्पस बनकर तैयार हो जाता है।

3. बड़े सपनों और रिटायरमेंट प्लानिंग के लिए (₹5,000 का फॉर्मूला)

यदि आप एक स्थापित प्रोफेशनल हैं, आपके पास नियमित अच्छी आय है और आपका लक्ष्य बच्चों की उच्च शिक्षा, उनकी शादी या खुद के लिए एक बड़ा रिटायरमेंट फंड (Retirement Fund) तैयार करना है, तो आपको कम से कम ₹5,000 प्रति माह या उससे अधिक की एसआईपी से शुरुआत करनी चाहिए।

-

फायदा: 15 से 20 साल की लंबी अवधि में ₹5,000 की एसआईपी कंपाउंडिंग की ताकत से आपको आसानी से ‘करोड़पति’ बनाने की क्षमता रखती है।

सबसे जादुई फॉर्मूला—’स्टेप-अप एसआईपी’ (Step-Up SIP)

अगर आप आज ₹5,000 से शुरुआत नहीं कर सकते, तो निराश होने की जरूरत नहीं है। निवेश का सबसे अचूक और जादुई फॉर्मूला है ‘स्टेप-अप एसआईपी’।

-

यह कैसे काम करता है? आप आज महज ₹1,000 से अपनी एसआईपी शुरू करें और हर साल जैसे-जैसे आपकी सैलरी या आमदनी बढ़े, अपनी एसआईपी की रकम को 10% या 20% बढ़ा (Top-up) दें।

-

असर: आज की ₹1,000 की एसआईपी को अगर आप हर साल सिर्फ 10% बढ़ाते जाते हैं, तो यह सामान्य एसआईपी के मुकाबले अंत में आपको दोगुने से भी ज्यादा का फंड बनाकर देती है।

अंतिम निष्कर्ष (Golden Rule):

निवेश की दुनिया में सबसे जरूरी बात यह नहीं है कि आप कितनी बड़ी रकम से शुरुआत कर रहे हैं, बल्कि सबसे जरूरी यह है कि आप कितनी जल्दी शुरुआत कर रहे हैं। देर करने से बेहतर है कि आप आज ही महज ₹500 से अपनी वित्तीय यात्रा की शुरुआत करें और समय के साथ इसे बढ़ाते जाएं।