girls globe

girls globe

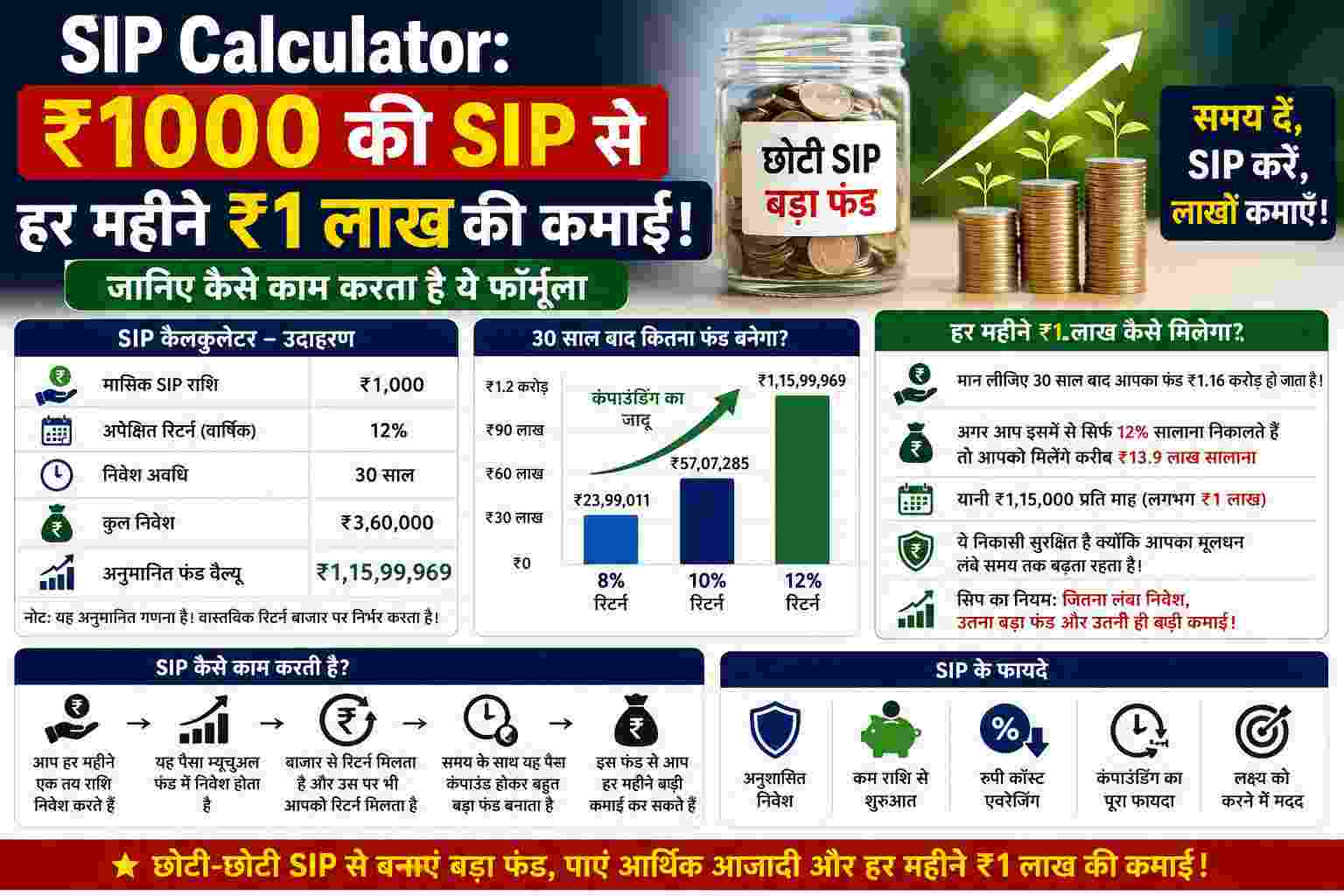

Step-up SIP and SWP Calculator: हर व्यक्ति चाहता है कि रिटायरमेंट के बाद उसकी नियमित कमाई (Regular Income) बंद न हो और वह स्वाभिमान के साथ अपना जीवन जी सके. अच्छी बात यह है कि बुढ़ापे में एक बड़ा फंड तैयार करने के लिए आपकी शुरुआती सैलरी का बहुत बड़ा होना जरूरी नहीं है. अगर आप कम उम्र में एक छोटी सी सिस्टमैटिक इन्वेस्टमेंट प्लान (SIP) शुरू करते हैं, हर साल उसमें थोड़ी बढ़ोतरी (Step-up) करते हैं, और लंबे समय तक धैर्य के साथ निवेश जारी रखते हैं, तो कंपाउंडिंग (Compounding) की जादुई ताकत से रिटायरमेंट तक करोड़ों का फंड तैयार हो सकता है.

इसके बाद, उसी जमा पूंजी को सिस्टमैटिक विड्रॉल प्लान (SWP) में शिफ्ट करके हर महीने एक निश्चित सैलरी या पेंशन की तरह मोटी रकम हासिल की जा सकती है. आइए समझते हैं ₹1,000 की मामूली शुरुआत से ₹1.05 करोड़ का फंड बनाने और फिर हर महीने ₹1 लाख पाने का पूरा गणित.

₹1,000 की SIP से ₹1.05 करोड़ का फंड कैसे बनेगा? (कंपाउंडिंग का गणित)

मान लीजिए आपकी उम्र वर्तमान में 28 साल है और आपने निवेश की शुरुआत करने का फैसला किया. आप हर महीने केवल ₹1,000 की एक एसआईपी शुरू करते हैं. नौकरी में जैसे-जैसे आपकी सालाना सैलरी या इंक्रीमेंट बढ़ता है, आप अपनी एसआईपी में भी हर साल 10% का स्टेप-अप (Step-up SIP) यानी बढ़ोतरी करते जाते हैं (उदाहरण के लिए: पहले साल ₹1000 महीना, दूसरे साल ₹1100 महीना, तीसरे साल ₹1210 महीना आदि).

यदि आप अपनी उम्र के 60 साल (रिटायरमेंट) तक यानी पूरे 32 वर्षों तक इस अनुशासन के साथ निवेश जारी रखते हैं और आपको म्यूचुअल फंड से औसतन 12% का सालाना रिटर्न मिलता है, तो आपके निवेश का पूरा खाका कुछ इस तरह दिखाई देगा:

-

निवेश की कुल अवधि: 32 साल (28 की उम्र से 60 की उम्र तक)

-

शुरुआती मासिक निवेश: ₹1,000 (10% वार्षिक स्टेप-अप के साथ)

-

आपकी जेब से लगा कुल निवेश: ₹24.13 लाख

-

कंपाउंडिंग से हुआ कुल मुनाफा: ₹80.98 लाख

-

60 वर्ष पर तैयार अनुमानित फंड: ₹1.05 करोड़

स्टेप-अप (Step-Up) क्यों है गेमचेंजर?

अगर आप पूरे 32 वर्षों तक बिना रकम बढ़ाए केवल ₹1,000 प्रति माह की ही एसआईपी करते रहते, तो ₹1 करोड़ के जादुई आंकड़े तक पहुंचना लगभग नामुमकिन होता. हर साल निवेश में की गई महज 10% की यह छोटी सी बढ़ोतरी लंबी अवधि में करोड़ों रुपए का बड़ा अंतर पैदा कर देती है.

रिटायरमेंट के बाद हर महीने ₹1 लाख कैसे मिलेंगे? (SWP का फॉर्मूला)

रिटायरमेंट (60 साल की उम्र) पर जब आपके पास एक बड़ा कॉर्पस तैयार हो जाता है, तो आपको पूरा पैसा एक साथ बैंक खाते में निकालकर टैक्स गंवाने या खर्च करने की जरूरत नहीं होती. यहीं पर काम आता है सिस्टमैटिक विड्रॉल प्लान (SWP), जो म्यूचुअल फंड का एक ऐसा टूल है जहां आपका पैसा मार्केट में निवेशित रहकर रिटर्न भी कमाता रहता है और आपको हर महीने आपकी चुनी हुई एक फिक्स रकम भी मिलती रहती है.

अब मान लीजिए, विभिन्न निवेशों और एसेट एलोकेशन की मदद से रिटायरमेंट के समय आपके पास ₹1.5 करोड़ का कुल फंड जमा है. सुरक्षा के लिहाज से आप इस पूरे फंड को किसी डेट म्यूचुअल फंड (Debt Fund) या कंजर्वेटिव हाइब्रिड फंड (Conservative Hybrid Fund) में ट्रांसफर कर देते हैं.

अगर इस सुरक्षित फंड पर आपको सालाना महज 6% का फिक्स रिटर्न भी मिलता रहे और आप हर महीने ₹1 लाख की निकासी (SWP) सेट कर देते हैं, तो इसका गणित कुछ ऐसा होगा:

-

शुरुआती कुल निवेश (SWP में): ₹1.5 करोड़

-

हर महीने मिलने वाली पेंशन: ₹1 लाख

-

पेंशन/निकासी की अवधि: 12 साल

-

12 वर्षों में कुल जमा निकासी: ₹1.44 करोड़

-

निकासी के दौरान फंड द्वारा अर्जित अनुमानित कमाई: ₹43.13 लाख

इस रणनीति का सबसे बड़ा फायदा यह है कि आपको हर महीने ₹1 लाख की नियमित इनकम भी मिलती रहेगी और आपकी मूल पूंजी (₹1.5 करोड़) भी बाजार में सुरक्षित रहकर अतिरिक्त रिटर्न कमाती रहेगी, जिससे आपका फंड अचानक से कभी शून्य नहीं होगा.

निवेश यात्रा शुरू करने से पहले 3 जरूरी बातें हमेशा याद रखें

-

रिटायरमेंट और रिटर्न की अनिश्चितता: म्यूचुअल फंड में मिलने वाला 12% या डेट फंड का 6% रिटर्न पूरी तरह से अनुमानित है, यह फिक्स्ड डिपॉजिट (FD) की तरह गारंटीड नहीं होता. बाजार के उतार-चढ़ाव के हिसाब से लॉन्ग टर्म में यह रिटर्न कम या ज्यादा भी हो सकता है.

-

समय-समय पर रिव्यू (Portfolio Review): जैसे ही आप अपने रिटायरमेंट (60 वर्ष) के करीब पहुंचने लगें (लगभग 55 वर्ष की उम्र में), अपने हाई-रिस्क इक्विटी फंड्स से पैसा निकालकर धीरे-धीरे सुरक्षित डेट ऑप्शंस में शिफ्ट करना शुरू कर दें ताकि मार्केट क्रैश से आपका फंड प्रभावित न हो.

-

महंगाई (Inflation) को न भूलें: आज के समय में ₹1 लाख की जो क्रय शक्ति (Value) है, आज से 30 या 32 साल बाद महंगाई के कारण ₹1 लाख की वैल्यू उतनी नहीं रहेगी. इसलिए जैसे-जैसे आपकी आय बढ़े, अपनी एसआईपी स्टेप-अप दर को 10% से बढ़ाकर 15% करने का प्रयास करें ताकि आपका फंड महंगाई को आसानी से पछाड़ सके.